Pour bien commencer l’année !!

En 2023, le gouvernement a créé le CELIAPP. Il est donc de plus en plus difficile de savoir où investir notre argent ; CELI, CELIAPP, REER… C’est pourquoi il est judicieux de nous consulter, afin de trouver le bon véhicule d’investissement selon vos besoins.

Plus que 6 semaines pour cotiser à vos REER !

Nous vous invitons à nous contacter pour cotiser à votre REER pour 2023, le plus tôt possible. La majorité des transactions se font en ligne (via des sites sécurisés), et ainsi nous évitons les délais de la poste ! N’hésitez pas à communiquer avec nous, et il nous fera plaisir de vous servir.

Nous acceptons tout de même les transactions par chèque, mais seulement jusqu’au 16 février 2024, afin de garantir l’investissement pour 2023.

Notez que nous ne connaissons pas le montant des cotisations auxquelles vous avez droit. Il est de votre responsabilité de valider ce montant, à l’aide du site internet de l’ARC,ou, sur votre relevé de cotisation fédéral émis au printemps dernier.

Nouvelle année signifie également nouvelles cotisations CELI.

Pour 2024, les droits de cotisations s’élèvent à 7000 $. Toute personne qui était adulte à la création du CELI (2009), a droit de cotiser jusqu’à 95 000 $.

2 produits d’investissements que nous aimons

1) Fonds équilibrés fondamentale¹ : un fonds que nous aimons beaucoup et qui a été ajouté aux portefeuilles Manuvie des clients concernés l’automne dernier. Voyez les rendements très intéressants en 2023 de ce fonds ! Les chiffres parlent d’eux-mêmes.

|

Rendement¹ année 2023

à ce jour

|

1 an | 3 ans | 5 ans | création |

| 11,90 % | 11,90 % | 6,88 % | s/o | 8,24 % |

Rendement annuel % au 31-12-2023

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

| s/o | s/o | s/o | s/o | s/o | s/o | s/o | 16,86 % | – 6,62% | 11,90 % |

Aperçu du fonds [PDF] Source : Gestion de Placements Manuvie

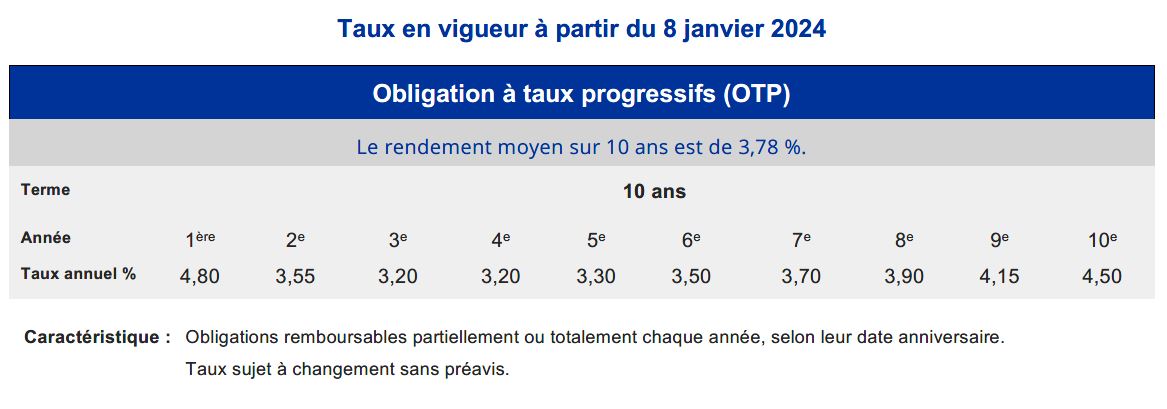

2) Placement Québec avec les obligations à taux progressifs !

Section réservée aux 60 ans et plus* !

ATTENTION AU FERR QUI S’ÉPUISE

Chaque année, le pourcentage de retrait minimal exigé pour les FERR augmente. De cette façon le gouvernement se trouve à vous faire décaisser plus de revenus, car le taux du retrait minimum augmente beaucoup à partir de l’âge de 76 ans. Le risque est d’épuiser rapidement son FERR, puisqu’il faut piger davantage de sommes, et ce, chaque année.

A- Catégorie 3.0 d’Empire Vie*². Nous en parlons souvent, puisque nous sommes convaincus des bienfaits de cette sécurité de revenus. Le produit garantit un revenu à vie, en plus de maintenir un accès à la valeur marchande du placement. Le principe du revenu garanti repose sur la sécurité de percevoir des revenus toute votre vie, même si la valeur marchande venait à s’épuiser. Si vous n’avez pas encore transformé vos REER en FERR, vous pourriez bénéficier d’un boni de 4% sur toutes les sommes investies, et ce pour chaque année sans retrait, pour un maximum de 20 ans.

B- La promotion actuelle chez Placement Québec est une belle opportunité pour les personnes détenant ou qui détiendront prochainement un FERR. Le fait de garantir le taux de 5% pour les 10 prochaines années est une sécurité face au retrait minimum exigé par le gouvernement. C’est le produit que nous recommanderions à la personne qui souhaite décaisser son placement sur 10 ans et moins. Les sommes font ainsi un rendement de 5% d’intérêts par année, pour renflouer les coffres.

* Catégorie 3.0 d’Empire Vie est un produit s’adressant aux personnes de moins de 80 ans.

|

Prenez note que Monsieur Lavigne sera en vacances du 22 janvier au 6 février 2024 inclusivement. Toutefois, l’équipe du cabinet reste disponible à vos demandes et vos démarches. |

|

IMPORTANTS RENSEIGNEMENTS JURIDIQUES PROSPECTUS SUR DEMANDE

1 Rendements des fonds mutuels sur Gestion de Placements Manuvie auxquels il faut soustraire les frais de gestion de fonds distincts, lorsque souscrits sous forme de fonds distincts. Les rendements passés ne sont pas garantis, la valeur liquidative des placements varie et les rendements passés peuvent ne pas se reproduire.

2 Pour plus d’information, contactez-moi afin de vous faire parvenir la notice explicative et contrat ainsi que l’aperçu des fonds. Les rendements passés ne sont pas garantis et la valeur liquidative des placements peut varier et les rendements passés peuvent ne pas se reproduire. .

Veuillez noter que ces propos reflètent mon opinion et ne constituent en rien des recommandations d’investissement. La situation financière unique de chacun peut faire varier les choix appropriés.

Remerciez-moi en me référant & Aimez-moi sur Facebook!” ![]()

Yves Lavigne, A.V.A.

Planificateur financier

Conseiller en sécurité financière

Agent vendeur autorisé des produits d’Épargne Placements Québec

Représentant de courtier en épargne collective

Inscrit auprès de Mica Capital inc.

T: 514 385-3369

F: 514 385-9547

lavigney@assurezvotreavenir.com

Si vous souhaitez que votre adresse courriel soit retirée de nos listes de diffusion, veuillez cliquer sur le bouton «Répondre»