Vous allez recevoir, si ce n’est déjà fait, un relevé annuel au 31 décembre dernier pour chaque compagnie où vous détenez une partie de votre portefeuille de placement.

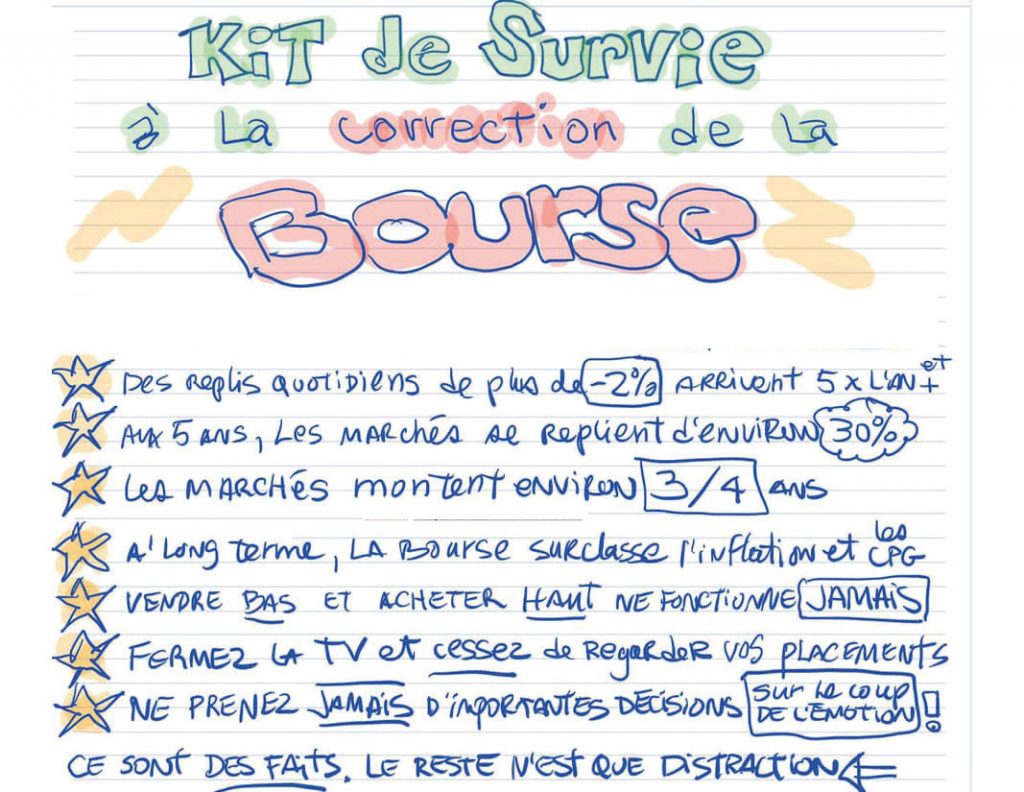

Je vous recommande de ne pas vous inquiéter des rendements négatifs pour l’année 2018. Ce ne sont pas de bons rendements, mais l’ensemble des investisseurs se voit confronté à de tels résultats. Je vous invite à lire le petit texte suivant qui résume très bien l’attitude à avoir.

SOYEZ ZEN

Offrez-vous un cadeau vraiment généreux. Un revenu de retraite garantit la vie durant 1 grâce à Catégorie Plus 3.0 d’Empire Vie. Stratégie intéressante en ces temps où la bourse est très volatile.

- Boni annuel de 4 % sur le revenu de base2 permettant d’accroître le potentiel de revenu. Le boni n’est pas calculé au prorata!

- Nouveaux taux de montant de retrait viager (MRV) pour chaque âge3, y compris un MRV de 4 % à l’âge de 65 ans

- Réinitialisations automatiques annuelles du revenu : elles peuvent accroître le revenu du client

- Frais d’assurance et coût total plus faibles4

- Réinitialisations automatiques aux trois ans de la garantie sur la prestation au décès5 et du revenu de base

- Potentiel de croissance plus élevé grâce à une exposition aux actions allant jusqu’à 80 %

⇒ Cotisez à votre REER et à votre CELI…

- Autre bel exemple de la beauté du produit à revenu garanti d’Empire Vie soit Catégorie Plus 3.0 [PDF]

- Revenu de retraite garanti à vie avec Catégorie Plus 3.0 d’Empire Vie 2 [PDF]

Les récentes corrections boursières vous énervent ! Pourtant ce sont de belles occasions pour investir… Les rendements à long terme s’avèrent intéressants lorsque les achats se fonds en périodes de rendements négatifs.

Pourquoi ne pas investir dans un fonds de “style valeur” comme le fonds Revenu mensuel élevé de Manuvie *. Cette version créée en avril 2008 donc en pleine crise boursière a donné les rendements suivants au 31 octobre 2018

| Cumul | 1 an | 3 ans | 5 ans | 10 ans | création |

| – 2,09 % | 0,87 % | 4,09 % | 6,08 % | 7,28 % | 5,62 % |

CELI

En 2019, il sera possible de cotiser au CELI les montants suivants :

6000 $ (montant augmenté en 2019). À votre cotisation annuelle de 2019

- s’ajoutent les droits inutilisés de cotisation de 2018 (qui sont cumulatif depuis 2009 et qui incluent donc tous les retraits effectués avant 2017).

- s’ajoute les retraits du CELI en 2018.

Pour plus d’information, consultez les pages suivantes sur le site :

Cotiser au REER ou au CELI selon des exemples de projets

Remerciez-moi en me référant & Aimez-moi sur Facebook!” ![]()

Yves Lavigne, A.V.A.

Planificateur financier

Conseiller en sécurité financière

Agent vendeur autorisé des produits d’Épargne Placements Québec

Conseiller en assurances et rentes collectives

Représentant de courtier en épargne collective

Représentant de courtier sur le marché dispensé

Inscrit auprès de Mica Capital inc.

T: 514 385-3369

F: 514 385-9547

lavigney@assurezvotreavenir.com

Si vous souhaitez que votre adresse courriel soit retirée de nos listes de diffusion, veuillez cliquer sur le bouton «Répondre» inscrivez le mot DÉSABONNEMENT » et transmettez-nous votre courriel. Nous nous chargerons de retirer votre nom de nos listes de diffusion à l’intérieur des 10 jours ouvrables. Merci!

1 Un retrait excédentaire peut diminuer le montant du revenu de retraite garanti la vie durant. 2 Le boni sur le revenu de base est un montant notionnel ajouté au revenu de base durant les 20 premières années civiles du contrat, à la fin de chaque année civile au cours de laquelle aucun retrait n’est effectué. 3 Offert aux personnes âgées de 55 à 80 ans. 4 Par rapport à Catégorie Plus 2.1 de l’Empire Vie. 5 Jusqu’au 80e anniversaire de naissance du rentier, inclusivement.

Ce document est fourni à titre indicatif seulement. La brochure documentaire de Catégorie Plus 3.0 décrit les principales caractéristiques du contrat individuel à capital variable. Tout montant affecté à un fonds distinct est placé aux risques du titulaire du contrat, et la valeur du placement peut augmenter ou diminuer. *La souscription de fonds communs de placement peut donner lieu à des commissions, à des commissions de suivi, à des frais de gestion et à d’autres frais. Veuillez lire l’aperçu du fonds ainsi que le prospectus avant d’effectuer un placement. Les taux de rendement indiqués sont les rendements totaux annuels composés dégagés antérieurement par les fonds et tiennent compte des variations de la valeur des titres ou unités ainsi que du réinvestissement de tous les dividendes ou distributions. Ils ne tiennent pas compte des frais de souscription, de rachat, de placement ou d’autres frais ou impôts payables par le porteur de titres, qui auraient pour effet de réduire le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur varie fréquemment et les rendements passés peuvent ne pas se reproduire. Le taux de rendement indiqué ne sert qu’à illustrer les effets de la capitalisation et ne constitue pas une garantie de la valeur future ou du rendement des placements. Les Fonds Manuvie sont gérés par Investissements Manuvie, division de Gestion d’actifs Manuvie limitée. Les noms Manuvie et Investissements Manuvie, le logo qui les accompagne, les quatre cubes et les mots « solide, fiable, sûre, avant- gardiste » sont des marques de commerce de La Compagnie d’Assurance-Vie Manufacturers qu’elle et ses sociétés affiliées utilisent sous licence.