Bonjour,

La pandémie que nous vivons est une occasion pour vérifier si nos stratégies fonctionnent toujours (plan de retraite, risque à partager avec un assureur…).

Assistance Santé-Retraite est un nouveau produit que je vous propose afin de partager le risque financier relié à la perte d’autonomie et à la maladie qui arrivent souvent avec les années…

La crise vécue avec le coronavirus dans les établissements de soins de longue durée nous a tous dérangés. Savez-vous combien coûtent les soins de longue durée au Québec? Je vous invite à consulter la brochure ci-jointe du coût des soins en longue durée en 2018.

Permettez-vous une vie de retraité à votre goût !

Je souhaite vous proposer une assurance qui vous permettra de conserver votre liberté de choisir. Ne prenez pas le risque d’épuiser vos placements et de manquer d’argent! Optez pour l’Assistance santé-retraite et le moment venu, vous aurez la liberté financière pour décider du lieu et des services selon vos goûts.

Vous trouvez plus bas une idée des primes actuelles selon l’âge et le sexe pour une prestation de 1000 $ par semaine (non imposable). Les taux sont les mêmes pour les fumeurs ou non.

Ces coûts incluent le remboursement des primes versées au décès (moins toutes les prestations versées). Donc votre coût réel est seulement la perte du rendement sur les sommes versées. C’est un petit coût si on considère les rendements des placements à taux garantis, très bas actuellement.

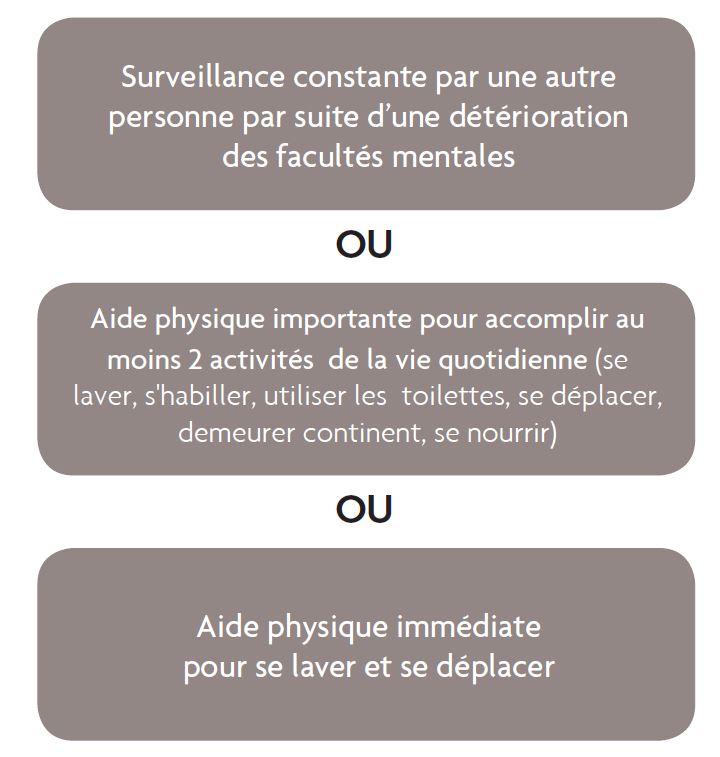

Voici un résumé des critères pour être admissible aux prestations (voir les définitions et précisions dans la brochure Produit Assistance Santé Retraite).

Caractéristiques du produit :

- Les prestations commencent à la date de renouvellement du contrat lorsque l’assuré a 66 ans (si le contrat est souscrit entre 45 et 59 ans). Si le contrat est souscrit à l’âge de 60 ans et plus, les prestations pourraient commencer au plus tôt 6 ans après l’émission du contrat.

- Qui peut être couvert ? Toute personne de 45 à 71 ans (certaines conditions s’appliquent)

- Durée illimitée des prestations

- Protection contre l’inflation; la prestation hebdomadaire augmente de 3% à chaque anniversaire du contrat tant que des prestations sont versées.

- Les primes ne changeront pas durant les 5 premières années suivant la date d’établissement du contrat. Après cette période, nous pourrons augmenter ou réduire la prime à l’anniversaire du contrat. Si nous changeons la prime, nous vous en informerons à l’avance. La nouvelle prime sera garantie pour au moins 5 autres années de contrat.

- Lorsque l’assureur approuve une demande de règlement, il n’y a plus de primes à payer pour le contrat. Par contre, les primes doivent être payées tant que le client n’a pas reçu l’avis que la demande de règlement à été approuvée.

Prestation de 1000$ par semaine soit 52 000 $ par année.

Les prestations sont indexées de 3 % par année et versées à vie.

|

Femme |

Homme |

| Âge | Prime mensuelle | Âge | Prime mensuelle |

| 50 | 224,64 $ / mois | 50 | 105,06 $ / mois |

| 55 | 348,12 $ / mois | 55 | 245,97 $ / mois |

| 60 | 561,51 $ / mois | 60 | 406,17 $ / mois |

| 65 | 934,65 $ / mois | 65 | 696,15 $ / mois |

| 70 | 1 849,23 $ / mois | 70 | 1 391,31 $ / mois |

|

Communiquez avec moi afin de vous préparer une illustration personnalisée sans frais, ni engagement. |

Source : Brochure Assistance santé-retraite Sun Life # 820-4081-12-13

La pandémie que nous vivons modifie parfois nos plans comme celui du moment de prendre notre retraite. La situation actuelle demande à certains d’entre vous de réviser le tout.

Ne faites pas qu’envisager votre retraite. Planifiez-là !

En ces temps de volatilité à la bourse, offrez-vous un vrai cadeau qui sécurisera vos revenus futurs.

4 %² de plus-value² d’ici la fin 2020, c’est une magnifique offre !

Lorsque vous investissez dans Catégorie Plus 3.06 vous obtenez la garantie de recevoir un revenu mensuel prévisible aussi longtemps que vous vivrez. Le boni sur le revenu de base² permet d’accroître votre potentiel de revenu.

- Boni annuel de 4%² sur le revenu de base chaque année civile sans retrait pendant les 20 premières années du contrat

- Type de contrat : REER CRI, FERR, FRV, FRRI, CELI et contrat non enregistré

- Dépôt initial minimum de 10 000 $. Vous pouvez retirer l’argent en tout temps selon la valeur marchande.

- Les retraits ont une incidence sur vos garanties et sur les prestations.

- Vous pourriez aussi avoir à payer des frais et/ou de l’impôt.

Regrouper toutes les informations importantes dans “Notre carnet financier”

Changement d’adresse en rappel

Lorsque vous déménagez, n‘oubliez pas de nous contacter pour faire votre changement d’adresse !

Cela nous permettra de mettre à jour vos coordonnées dans notre banque de données et d’aviser les compagnies (assurance et placements) de votre changement d’adresse.

Remerciez-moi en me référant & Aimez-moi sur Facebook!” ![]()

Yves Lavigne, A.V.A.

Planificateur financier

Conseiller en sécurité financière

Agent vendeur autorisé des produits d’Épargne Placements Québec

Conseiller en assurances et rentes collectives

Représentant de courtier en épargne collective

Représentant de courtier sur le marché dispensé

Inscrit auprès de Mica Capital inc.

T: 514 385-3369

F: 514 385-9547

lavigney@assurezvotreavenir.com

Si vous souhaitez que votre adresse courriel soit retirée de nos listes de diffusion, veuillez cliquer sur le bouton «Répondre» inscrivez le mot DÉSABONNEMENT » et transmettez-nous votre courriel. Nous nous chargerons de retirer votre nom de nos listes de diffusion à l’intérieur des 10 jours ouvrables. Merci!

2 Le boni sur le revenu de base est crédité pendant les 20 premières années civiles du contrat, chaque année durant laquelle aucun retrait n’est effectué de Catégorie Plus 3.0. Il s’agit d’un montant notionnel qui n’a aucune valeur en espèces.

6 Pour plus d’informations, contactez-moi afin de vérifier si ce produit correspond à vos besoins et aussi, afin de vous faire parvenir la notice explicative et contrat ainsi que l’aperçu des fonds. Les rendements passés ne sont pas garantis, la valeur liquidative des placements varie et les rendements peuvent ne pas se produire. Tout montant affecté à un fonds distinct est placé aux risques du titulaire de contrat et la valeur du placement peut augmenter ou diminuer.REF. : Brochure documentaire et disposition de la police disponible sur demande. Marque de commerce de l’Empire, Compagnie d’Assurance-Vie